供给,需求与政府政策

价格控制

在一个没有政府管制的竞争市场上,冰淇淋的价格将自发调整,使得供求达到平衡:均衡价格时,买者想买的冰淇淋数目等于卖者想卖的冰淇淋数目。

不过,政府可以对冰淇淋的价格进行控制:

- 价格上限:出售一种物品的法定最高价格

- 价格下限:出售一种物品的法定最低价格

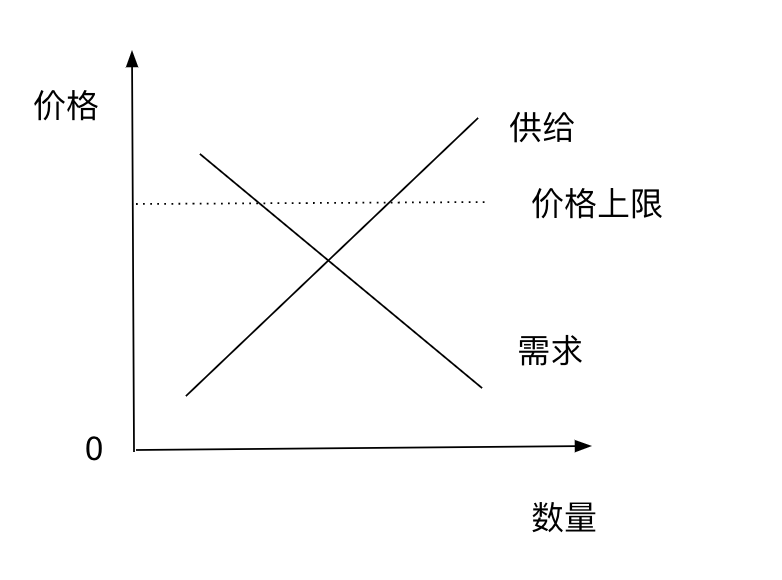

价格上限对市场的影响

假设在没有政府干预的情况下,冰淇淋的均衡价格为 3 美元。

-

非限制性价格上限

假设价格上限为 4 美元,此时均衡价格低于价格上限,那么该价格上限是非限制性的,价格上限对价格或者销售量没有影响。

-

限制性价格上限

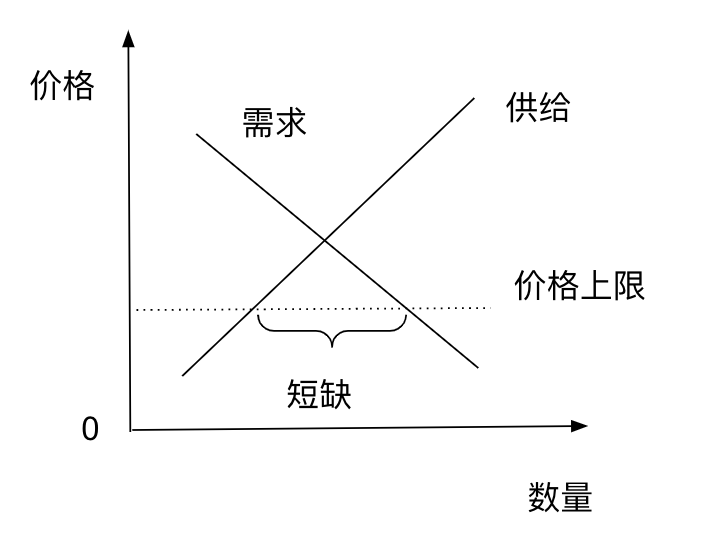

假设价格上限为 2 美元,此时均衡价格高于价格上限,那么该价格上限是限制性的。

这种情况下,供给小于需求,冰淇淋出现短缺。

当由于价格上限而导致短缺时,一些配给机制会出现:

- 购买者排长队,愿意提前来并等候的人可以买到冰淇淋

- 卖者根据自己的偏好来配给冰淇淋

设置价格上限的动机是为了帮助买者,但是并不是所有买者都能从中受益,存在一些买者根本买不到冰淇淋

结论:当政府对竞争市场实行限制性价格上限时,就产生了物品短缺,而且卖者必须在大量潜在买者中配给稀缺商品。

在自由市场中,价格用来配给商品

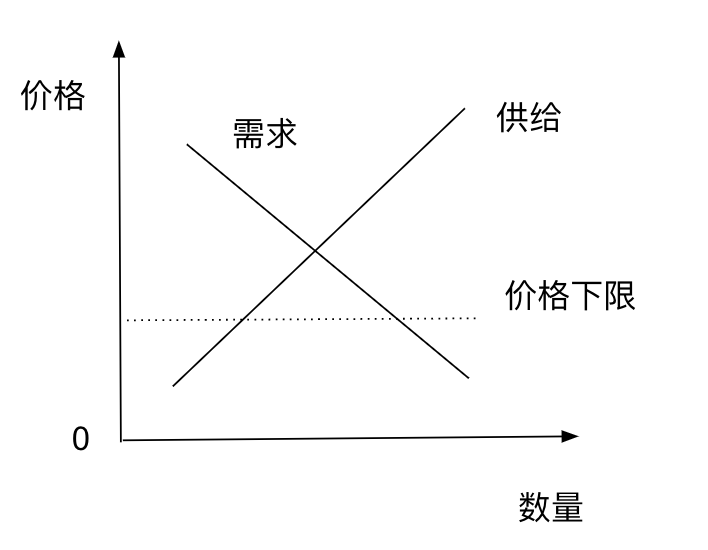

价格下限对市场的影响

假设在没有政府干预的情况下,冰淇淋的均衡价格为 3 美元。

-

非限制性价格下限

假设价格下限为 2 美元,低于均衡价格,此时价格下限没有限制作用;市场力量自然地使价格向均衡价格移动。

-

限制性价格下限

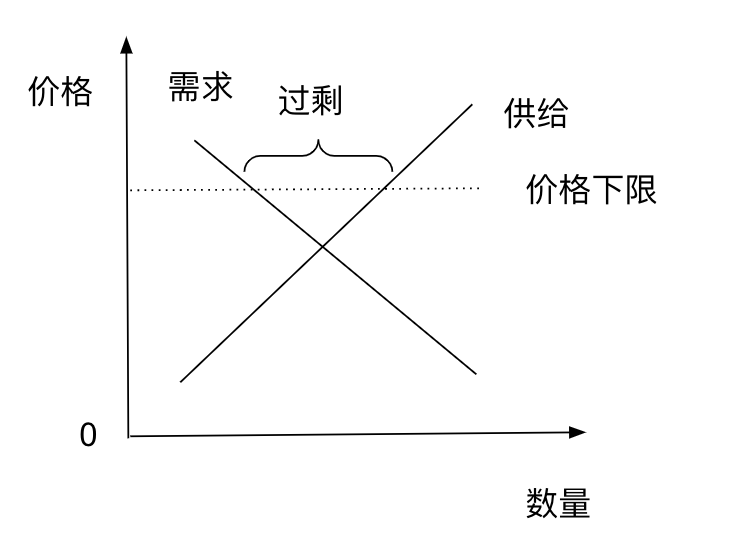

假设价格下限为 4 美元,高于均衡价格,此时价格下限存在限制性约束。

这种情况下,供给大于需求,冰淇淋出现过剩。

价格下限引发的过剩也会导致不合意的配给机制:

- 买者由于个人偏好可以选择产品

对价格控制的评价

在经济学中,价格时隐藏在供给曲线和需求曲线背后的千百万企业和消费者决策的结果,价格有平衡供求从而协调经济活动的关键作用。当决策者通过法令确定价格时,就模糊了正常情况下指引社会资源配置的信号。

价格控制的目标往往是帮助穷人,但是往往会损害哪些它本想帮助的人。

- 租金控制可以保持低租金,但是无法鼓励房东修缮住房,并使找房变得困难

- 最低工资可以增加一些工人的收入,但是也会使其他工人成为失业者

税收

当政府对一种物品征税时,谁实际上承担了税收负担?买者?卖者?还是两者共同承担?

税收归宿(tax incidence)是指税收负担如何在组成市场的不同人之间分配。

向卖者征税对市场的影响

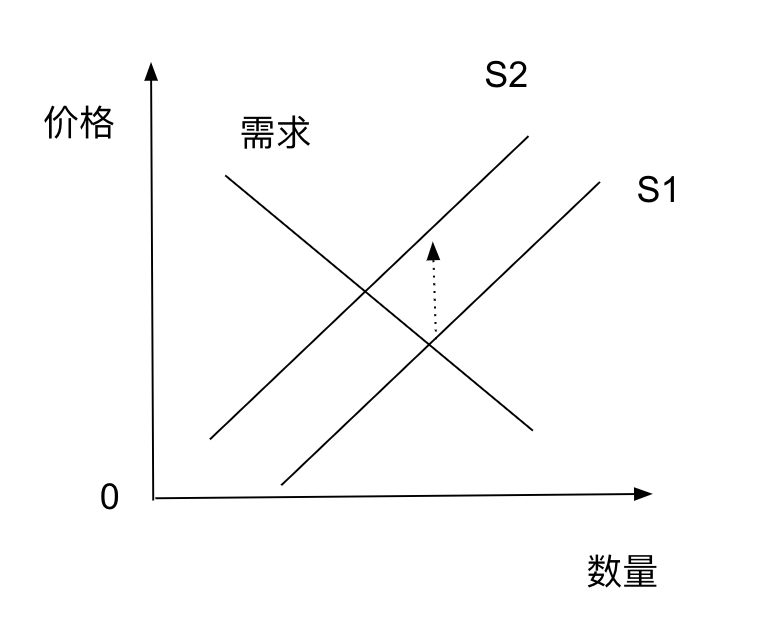

假设政府规定,向冰淇淋卖者卖出的每个冰淇淋征收 0.5 美元的税收。那么将如何影响卖者和买者?

可以按照分析供求的三个步骤:

- 确定该法律影响的是供给曲线还是需求曲线

- 确定曲线移动的方向

- 考察这种移动如何影响均衡价格和数量

第一步:税收对卖者产生直接影响,因此使供给曲线移动。

第二步:对卖者征税提高了生产和销售冰淇淋的成本,因此征税减少了每一种价格下的供给量,使供给曲线左移(或者说上移)。

供给曲线移动幅度:在每一种供给量下,卖者必须将价格提高 0.5 美元,以便弥补税收的影响。因此,供给曲线从 S1 向上移动到 S2,移动幅度正好是税收量。

第三步:在新平衡下,冰淇淋价格由 3 美元上升为 3.3 美元;均衡数量由 100 个减少到 90 个。卖者的销售量减少了,买者的购买量也减少了,因此税收缩小了冰淇淋市场的规模。

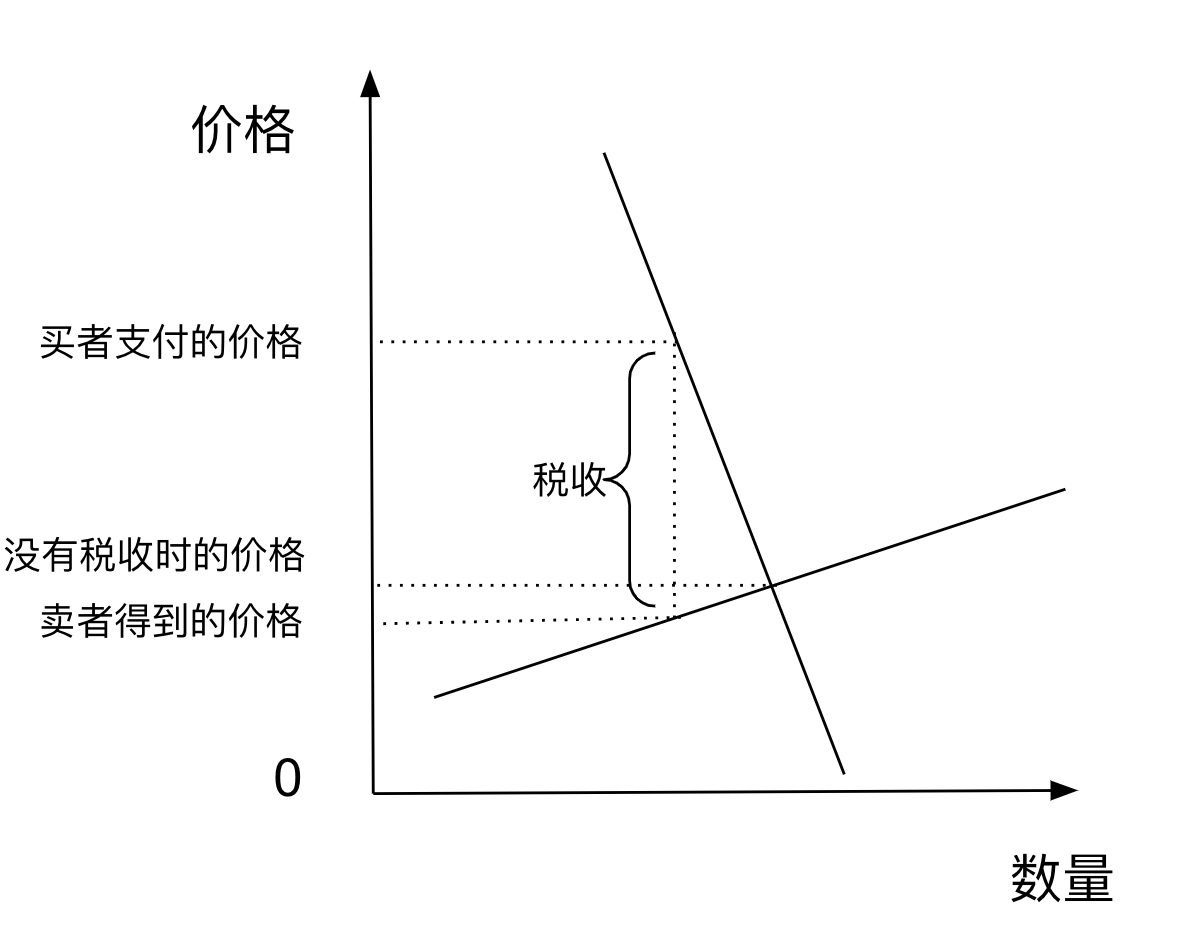

回到税收归宿问题,谁支付了税收?

- 买者:购买价格增加了 0.3 美元

- 卖者:销售价格虽然为 3.3 美元,但是交税后的有效价格为 3.3 - 0.5 = 2.8 美元,比之前的 3 美元少了 0.2 美元

因此,我们可以得出两个结论:

- 税收抑制了市场活动:物品在新均衡的销售量减少了

- 买者与卖者分摊了税收负担:在新均衡时,买者支付更多,卖者得到更少

向买者征税对市场的影响

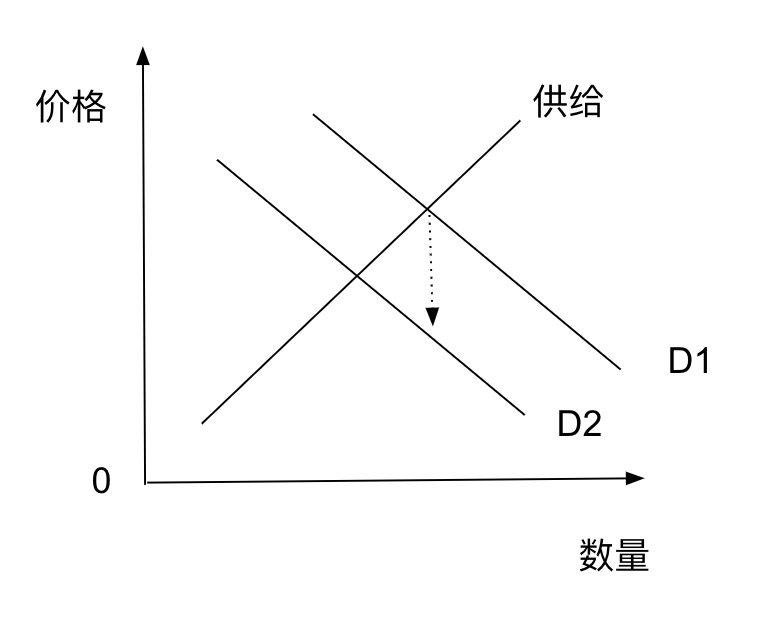

假设政府规定,向冰淇淋买者购买的每个冰淇淋征收 0.5 美元的税收。那么将如何影响卖者和买者?

仍然按照三个步骤分析:

第一步:向买者征税,直接影响需求,使得需求曲线移动。

第二步:征税使买者在每一价格下的冰淇淋的需求量减少,使得需求曲线向左移动(或者说向下移动)。

需求曲线移动幅度:买者关注的是包括税收在内的总成本,因此在每一种需求量下,市场价格必须降低 0.5 美元,以弥补税收的影响。因此,税收使需求曲线从 D1 向下移动到 D2,移动幅度正好是税收量(0.5 美元)。

第三步:在新平衡下,均衡价格由 3 美元下降到 2.8 美元;均衡数量由 100 下降到 90,冰淇淋市场规模缩小。同时,买者与卖者分摊了税收负担。

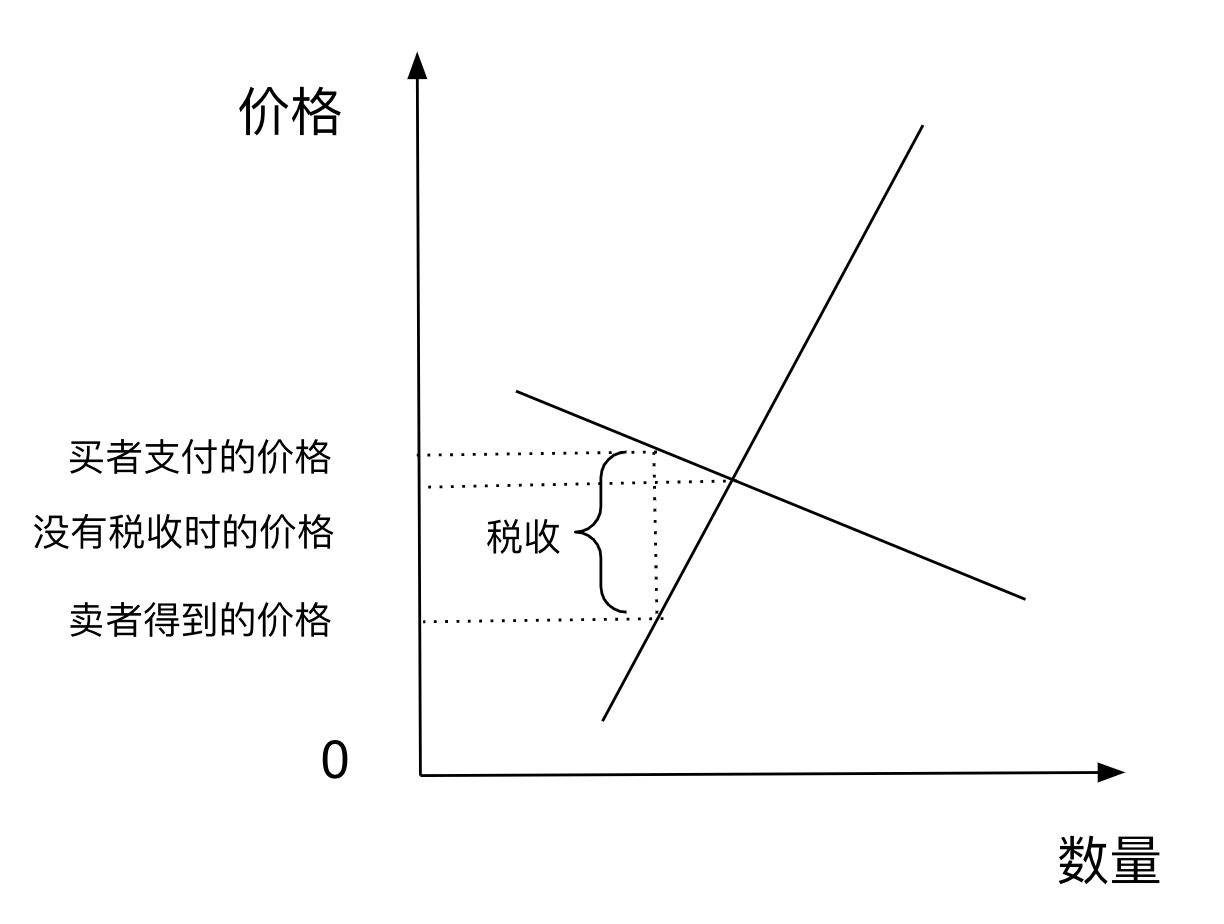

- 买者:购买成本 2.8 + 0.5 = 3.3 美元

- 卖者:销售价格由 3 美元降低到 2.8 美元

结论:对卖者征税和对买者征税使相同的:在新均衡下,买者和卖者共同承担了税收负担。

弹性与税收归宿

对物品征税时,由卖者与买者共同分摊税收负担,但是如何准确划分?

税收负担更多地落在缺乏弹性的市场一方身上:

-

当供给比需求更富有弹性时,税收更多地由消费者承担

-

当需求比供给更富有弹性时,税收更多地由生产者承担

总结

- 价格上限是某种物品与服务的法定最高价格;价格下限是某种物品与服务的法定最低价格

- 当政府对一种物品征收税收时,该物品的均衡数量减少,市场规模缩小

- 税收归宿并不取决于向卖者征税还是向买者征税;税收归宿取决于供给和需求的价格弹性,税收负担更多地落在缺乏弹性的市场一方